Con el actual crecimiento de las ventas en línea en todo el mundo, se han incrementado también los niveles de fraude en comercio electrónico, por lo que tanto comercios como entidades financieras se han encargado de incentivar e implementar el uso de nuevos protocolos de seguridad, con el fin de mantener a salvo los datos personales de los consumidores.

Una de las herramientas que está cobrando mayor vigencia para combatir el fraude electrónico es EMV 3D Secure, un protocolo de autenticación que busca asegurar que quien está realizando una transacción virtual, realmente sea el dueño de la tarjeta empleada en el pago.

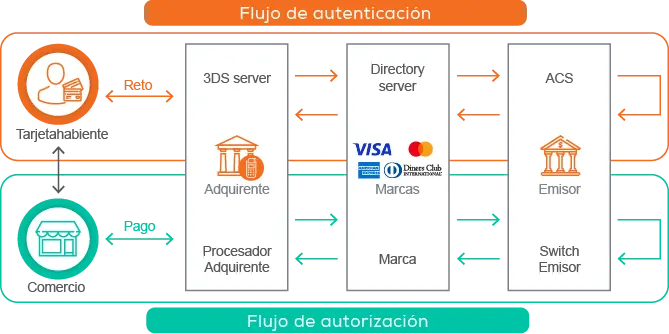

3DS Server y 3DS ACS

Ambas soluciones operan en lados opuestos del protocolo. 3DS Server opera del lado del adquirente, es quien inicia todo el flujo y recibe el estado final de la autenticación. 3DS ACS es el componente que está del lado del emisor y es quien toma la decisión de autenticar la transacción o no, o si se debe solicitar una acción adicional para su autenticación. En términos sencillos: el lado adquirente (3DS Server) solicita autenticar la transacción, y el lado emisor, (3DS ACS) la autentica.

El adquirente es quien tiene la relación con el comercio donde tuvo lugar la compra y es por tanto donde se inicia la autenticación. El emisor autentica al usuario, dado que es quien maneja la relación y conoce sus hábitos de consumo, por lo que cuando una transacción es sospechosa de fraude, identifica si se debe afectar o no, la experiencia del usuario al solicitarle otro factor de autenticación que podría resultar innecesario.

Hablemos de beneficios

3DS está compuesto por tres dominios seguros, donde el emisor de la tarjeta, la franquicia o marca y el banco adquirente se conectan para verificar que la persona que está realizando la compra en línea está autorizada para realizar la transacción no presencial y lo que busca es combatir el fraude.

El principal beneficio que obtienen los usuarios, comercios y entidades financieras con el protocolo 3DS, consiste en que se agrega una capa adicional de seguridad en el flujo de una transacción de comercio electrónico, es decir, se autentica al usuario en el momento de hacer un pago en línea.

Los usuarios tienen la seguridad de que la entidad emisora que emitió su tarjeta realmente los conoce, sabe las transacciones que realizan y los está protegiendo del fraude electrónico agregándoles una capa adicional de seguridad.

Los comercios antes debían ser quienes asumieran todos los contracargos (devoluciones de dinero ante una reclamación de fraude) y con la implementación del protocolo 3DS, el comercio no asume el contracargo cuando el ACS autentica exitosamente al tarjetahabiente.

Los emisores, si bien asumen una responsabilidad adicional, se ven beneficiados por la cantidad de información que reciben a través de 3DS ACS, que redunda en mayor cantidad de datos, por ejemplo, para sus motores de prevención de fraude o procesos que permiten conocer mejor a sus clientes.

Es decir, desde el punto de vista del comercio, al enviar mejores datos al ACS del banco emisor, se disminuye la posibilidad de que el ACS aplique fricción, lo que evitaría que los usuarios abandonen el proceso de compra, ya que no tendrían que pasar por un mayor número de validaciones. En la medida en la que se tengan mejores datos van a mejorar los índices de autenticación y la conversión de esas transacciones en autorizaciones exitosas.

3DS 1.0 vs 3DS 2.0

La diferencia principal radica en que en la versión 1 del protocolo siempre debía existir un doble factor de autenticación, con el fin de verificar que quien estaba realizando la compra fuera realmente el tarjetahabiente. Con la versión 2.0 se introdujo un concepto que se conoce como autenticación sin fricción, que busca mejorar la experiencia del usuario ya que no tiene que hacer un paso adicional cuando no es necesario.

Una de las premisas de la versión 2.0 de 3DS, es mejorar la experiencia del usuario, permitirle realizar compras desde diferentes navegadores y aplicaciones evitando que deba realizar un paso adicional como el doble factor de autenticación o una clave, ya que en una misma capa de seguridad lo validan y autentican.

Evertec y 3DS

Actualmente operamos con 3DS en Ecuador, Colombia y Chile.

Ante la evolución del comercio electrónico y el auge de nuevas tecnologías, así como las nuevas formas de fraude, en Evertec reafirmamos nuestro compromiso de ser “la tecnología de lo posible”. Facilitamos herramientas y protocolos de monitoreo y prevención del fraude, como 3DS, con el fin de que nuestros clientes le puedan ofrecer una mejor experiencia a los tarjetahabientes, porque sí es posible aumentar la seguridad en los pagos sin aumentar la fricción para los clientes.